Introduction : Le marché des changes OTC atteint 9,6 trillions USD/jour

Le marché des changes (FX) over-the-counter (de gré à gré, OTC), pierre angulaire du système financier mondial, a non seulement retrouvé son dynamisme pré-pandémique, mais a également atteint un nouveau sommet historique. Selon les résultats préliminaires de l’Enquête Triennale des Banques Centrales 2025 de la Banque des Règlements Internationaux (BRI), le chiffre d’affaires quotidien moyen sur les marchés des changes OTC a explosé pour atteindre 9,6 mille milliards de dollars américains (USD) en avril 2025.

Ce chiffre colossal représente une croissance spectaculaire de 28 % par rapport aux 7,5 mille milliards de dollars enregistrés lors de l’enquête de 2022. Il confirme non seulement la résilience du marché FX, mais témoigne également d’une activité de négociation intense, sur fond de volatilité élevée et d’annonces de politiques commerciales majeures par les principales juridictions au début du mois d’avril 2025.

L’Enquête Triennale, réalisée sous l’égide de la BRI, est la source d’information la plus exhaustive sur la taille et la structure des marchés mondiaux des changes et des dérivés de taux d’intérêt. Les données, collectées auprès de plus de 1 100 banques et autres négociants dans 52 juridictions, révèlent des changements structurels profonds, notamment dans les instruments utilisés, la répartition des devises, et surtout, l’identité des acteurs qui pilotent cette croissance. L’image qui se dessine est celle d’un marché plus grand, plus rapide et dominé par une demande croissante d’instruments de couverture et de spéculation de la part des institutions financières.

9,6 mille milliards de dollars par jour. Le marché FX ne se contente pas de rebondir, il redéfinit son échelle et sa dynamique.

Taille et évolution du marché des changes OTC en 2025

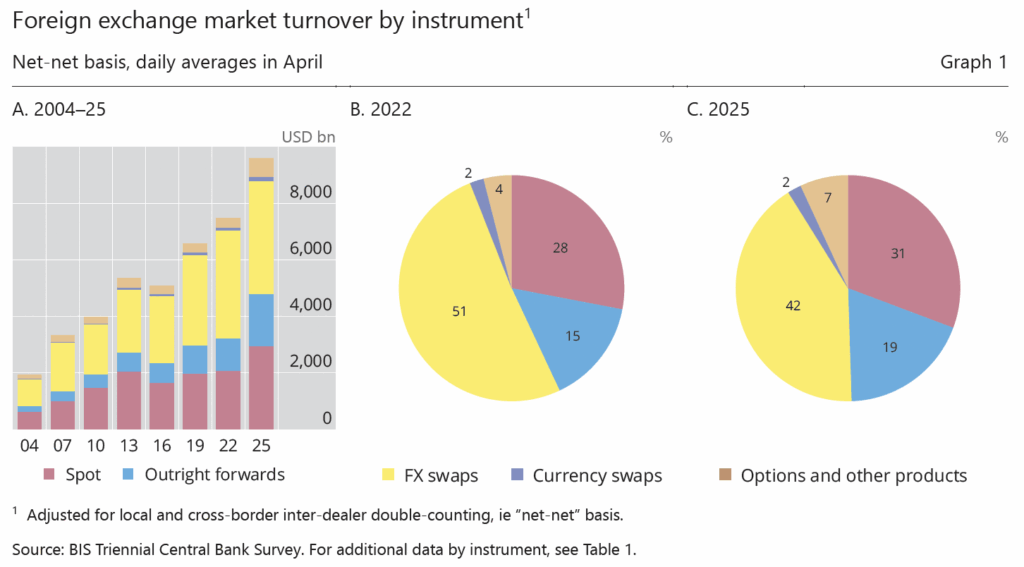

L’analyse de la répartition du chiffre d’affaires par instrument est peut-être l’un des points les plus révélateurs de cette édition 2025, indiquant une nette réorientation des stratégies des acteurs du marché.

Répartition du chiffre d’affaires FX par instrument

Historiquement l’instrument le plus échangé, le swap de devises (FX swaps), bien qu’en croissance modeste, a vu sa part relative dans le chiffre d’affaires global chuter de manière significative, passant de 51 % en 2022 à seulement 42 % en 2025. Malgré cette érosion de sa part de marché, son volume quotidien moyen a tout de même augmenté pour atteindre 4,0 mille milliards de dollars (en hausse de 5 % par rapport à 2022). Les swaps FX restent essentiels, étant principalement des instruments à court terme (jusqu’à sept jours) massivement utilisés pour gérer la liquidité de financement et couvrir le risque de change.

En revanche, les transactions au comptant (FX spot) ont vu leur part augmenter, représentant 31 % du chiffre d’affaires total (contre 28 % en 2022). Le volume au comptant s’est établi à 3,0 mille milliards de dollars par jour en avril 2025, affichant une croissance de 42 %.

La véritable accélération est venue des contrats à terme ferme (outright forwards). Ces instruments, utilisés par les acteurs du marché pour bloquer les taux de change futurs, ont enregistré un volume quotidien moyen de 1,8 mille milliard de dollars, faisant grimper leur part dans le turnover mondial à 19 % (contre 15 % en 2022). Leur chiffre d’affaires a bondi de 60 %.

Cette forte augmentation des forwards est intimement liée à l’environnement de volatilité accrue. La dépréciation de l’USD, suite aux annonces de politique commerciale, a poussé de nombreux investisseurs institutionnels et gestionnaires d’actifs à couvrir leurs expositions en dollars en vendant des dollars à terme. Cette activité de couverture ex post a été un contributeur majeur au volume élevé des forwards.

Enfin, les options de change ont vu leur volume de négociation plus que doubler entre 2022 et 2025, représentant désormais 7 % du chiffre d’affaires mondial (contre 4 % en 2022). Les options, principalement utilisées pour la couverture ou la spéculation sur les mouvements de devises, confirment l’appétit accru pour la gestion sophistiquée du risque.

Parts de marché des devises en 2025

Le billet vert a encore renforcé sa position de force, tandis que l’Europe monétaire recule et que certaines devises asiatiques, notamment le Renminbi, continuent leur progression structurelle.

Le dollar américain (USD) reste la monnaie dominante par excellence. Il était impliqué dans 89,2 % de toutes les transactions en avril 2025, en légère hausse par rapport à 88,4 % en 2022. Cette prééminence confirme son rôle de « vehicle currency » (monnaie véhicule) mondiale, toutes les 10 paires de devises les plus échangées impliquant l’USD.

À l’inverse, l’euro (EUR) a poursuivi son déclin relatif. Sa part dans le chiffre d’affaires global est tombée à 28,9 % (contre 30,6 % en 2022). La livre sterling (GBP) a également enregistré une forte baisse, sa part chutant à 10,2 % (contre 12,9 % en 2022), un niveau inférieur à sa moyenne observée depuis 2016. Seul le yen japonais (JPY) a maintenu une stabilité, sa part restant à 16,8 %. La progression la plus notable vient du côté des devises qui ne sont pas traditionnellement dans le trio de tête. Le Renminbi chinois (CNY) a poursuivi sa trajectoire ascendante observée depuis 2013, atteignant 8,5 % du chiffre d’affaires mondial. Le franc suisse (CHF) a également fait un bond, sa part passant à 6,4 % en 2025, ce qui en fait la sixième devise la plus échangée au monde, contre la huitième place en 2022.

Parmi les paires de devises, les transactions impliquant l’USD et ces devises montantes ont connu une croissance massive :

- Le trading USD/CNY a bondi de 59 %.

- Le trading USD/CHF a augmenté de 60 %.

- Le trading USD/HKD a explosé de 95 %.

La progression du CNY et du CHF, en dépit de la domination écrasante de l’USD, signale une diversification structurelle et une utilisation croissante de ces devises pour le commerce international et la gestion des risques géopolitiques.

L’USD écrase tout, mais la dynamique de croissance est asiatique. L’Europe monétaire perd structurellement du terrain.

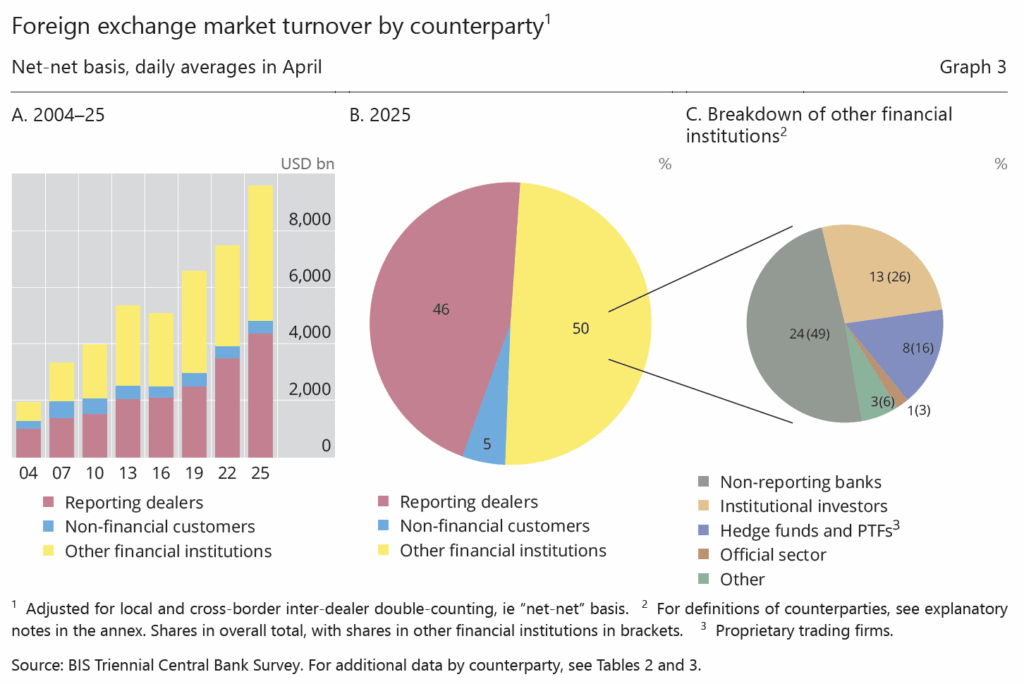

Acteurs du marché FX

Qui est responsable de ce volume record de 9,6 mille milliards de dollars ? La réponse se trouve du côté des institutions financières non-bancaires.

La part des transactions entre les reporting dealers (négociants déclarants, c’est-à-dire les grandes banques) est restée relativement stable à 46 % du chiffre d’affaires mondial.

Le véritable changement provient du segment des « autres institutions financières » (Other Financial Institutions – OFI), une catégorie large qui inclut les banques non déclarantes (souvent des banques régionales plus petites), les investisseurs institutionnels, les fonds spéculatifs (hedge funds) et les sociétés de négoce pour compte propre (proprietary trading firms – PTFs).

La part des transactions avec ces OFI a atteint 50 % du volume quotidien moyen, en hausse significative par rapport aux 47 % enregistrés en 2022. À 4,8 mille milliards de dollars, le chiffre d’affaires avec les OFI était 35 % plus élevé qu’en 2022. Ce groupe est le moteur principal de la croissance, alimentant la demande d’instruments au comptant (55 % du turnover spot) et de forwards (62 % du turnover forwards).

Cette croissance des OFI s’explique notamment par :

- L’augmentation des transactions avec les banques non déclarantes (24 % du turnover global, contre 21 % en 2022).

- La croissance des transactions avec les investisseurs institutionnels, dont la part est passée de 11 % à 13 % du chiffre d’affaires mondial (1,3 mille milliard de dollars par jour).

- Une activité plus soutenue des fonds spéculatifs et PTFs, dont la part est passée de 7 % à 8 %.

Par contraste, la part des transactions avec les clients non-financiers (les entreprises, par exemple) a poursuivi sa tendance à la baisse, ne représentant plus que 5 % du turnover mondial (contre 7 % en 2019).

Géographie du trading FX

La concentration géographique du trading FX reste élevée, avec les quatre principales juridictions – le Royaume-Uni, les États-Unis, Singapour et la RAS de Hong Kong – représentant ensemble 75 % du trading total.

Le Royaume-Uni conserve sa première place (environ 38 %), suivi par les États-Unis (environ 19 %). La stabilité est la norme, à une exception près : Singapour.

Singapour a enregistré une croissance particulièrement rapide de son activité de négociation, faisant grimper sa part de marché de 9,5 % à 11,8 % du total. Cette progression confirme son statut de hub financier majeur en Asie, renforçant sa position face à la RAS de Hong Kong, dont la part est restée stable à 7,0 %.

La finance institutionnelle est le nouveau titan du FX, et l’Asie est en train de rééquilibrer la carte mondiale du trading.

Conclusion – Les tendances clés du marché FX 2025

L’Enquête Triennale 2025 de la BRI brosse le tableau d’un marché des changes qui a définitivement franchi un cap. Le volume quotidien moyen de 9,6 mille milliards de dollars n’est pas seulement un record ; il est le symptôme de changements structurels majeurs :

- Montée du Risk Management : L’explosion des outright forwards (+60 %) et des options (plus du doublement) témoigne d’une demande croissante pour des instruments de couverture complexes, largement stimulée par la volatilité accrue du marché suite aux chocs de politique économique.

- Acteur Principal : Les institutions financières non-bancaires (OFI) sont devenues le moteur principal de cette croissance. Leur dominance dans les transactions au comptant et à terme indique que les stratégies de gestion d’actifs, de spéculation et de liquidité sont désormais le facteur déterminant du volume du marché, éclipsant la part traditionnelle des transactions corporatives.

- Réalignement Géopolitique : L’hégémonie de l’USD est incontestée, mais la progression continue et forte du Renminbi et du Franc Suisse, ainsi que l’ascension de Singapour comme centre de trading, confirment une diversification structurelle qui se manifeste loin des hubs historiques de Londres et New York.

Les données préliminaires présentées ici sont sujettes à révision, avec la publication des données finales et d’articles d’analyse approfondie prévue pour le Bilan Trimestriel de la BRI en décembre 2025. D’ici là, ces chiffres constituent un signal fort pour les régulateurs et les acteurs du marché : le FX de 2025 est plus grand, plus diversifié dans ses instruments, et piloté par des acteurs institutionnels gérant des risques dans un monde de plus en plus volatile.

❓ FAQ

Quelle est la taille du marché des changes en 2025 ?

Selon l’Enquête Triennale 2025 de la BRI, le marché des changes OTC atteint un volume quotidien moyen de 9,6 trillions USD, soit une croissance de +28 % depuis 2022.

Quelle est la devise la plus échangée dans le FX ?

Le dollar américain (USD) reste la monnaie dominante, présent dans 89 % des transactions. L’euro recule, tandis que le renminbi et le franc suisse progressent fortement.

Quel est le rôle des swaps et des forwards en 2025 ?

Les swaps FX restent l’instrument principal mais reculent à 42 % du chiffre d’affaires, alors que les forwards explosent (+60 %) et les options doublent.

Quels sont les principaux hubs de trading FX ?

Le Royaume-Uni et les États-Unis dominent toujours, mais Singapour a dépassé Hong Kong pour devenir le 3ᵉ centre mondial du FX.