Lourdes pertes financières, suppression de postes, faillites… Les conséquences d’une mauvaise gestion du risque de change peuvent être dramatiques.

À tel point que les déboires rencontrés par quelques mauvais élèves en la matière nous feraient presque oublier qu’une bonne gestion du risque de change ne sert pas qu’à éviter le pire. Bien au contraire !

Outre la neutralisation du risque, une bonne gestion du risque de change vise aussi et surtout à offrir de la visibilité et de la stabilité à l’entreprise. En un mot, les conditions nécessaires à la prospérité économique, à la création d’emplois et à l’innovation.

Comment gérer le risque de change de son entreprise ? Par où commencer ? Quelles erreurs éviter et quelles opportunités saisir ?

Voici la marche à suivre pour gérer le risque de change de votre entreprise avec professionnalisme.

#1 Comprendre le risque de change

Qu’est-ce que le risque de change ?

Pour une entreprise, le risque de change désigne la probabilité que les variations des taux de change du marché des devises viennent impacter négativement son activité, son compte de résultat ou son bilan.

Il s’agit d’un des principaux risques financiers auxquels sont exposées les entreprises ; aux côtés du risque de taux, du risque de liquidité, du risque de crédit et du risque prix sur les matières premières.

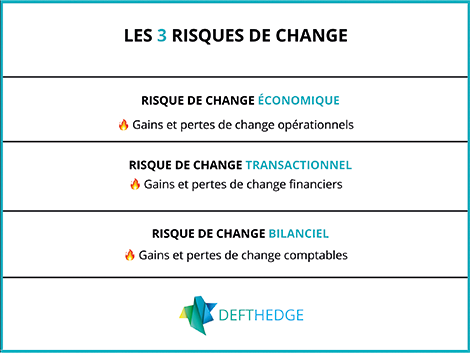

Les différents risques de change et leurs conséquences

Le risque de change économique

Le risque de change économique, également qualifié de risque de change opérationnel, désigne la probabilité qu’une variation d’un taux de change entraîne une transformation de la structure de prix du marché sur lequel opère une entreprise.

Par exemple, qu’une entreprise européenne exportatrice dont les débouchés commerciaux se situent aux États-Unis perde en compétitivité du fait d’une appréciation marquée de l’euro face au dollar américain ; ses biens produits en euros voyant leurs prix en dollars s’envoler sous l’effet de la dépréciation du billet vert tandis que ceux de ses concurrents américains resteraient inchangés.

Pertes de parts de marché face à la concurrence locale, baisse du chiffre d’affaires et baisse des marges sont autant de conséquences négatives susceptibles d’être enregistrées par l’entreprise dans une telle situation.

Bon à savoir : Contrairement aux autres risques de change, le risque de change économique ne peut pas vraiment être neutralisé par l’entreprise au-delà d’un exercice (notamment en raison de la difficulté à disposer de projections commerciales et économiques suffisamment fiables sur le long terme).

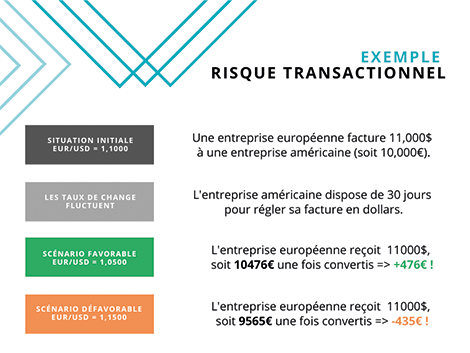

Le risque de change transactionnel

Le risque de change transactionnel désigne la probabilité qu’une variation d’un taux de change entraîne une variation adverse de la contre-valeur d’une facture libellée en devises étrangères.

Lorsque l’entreprise aura émis la facture en question, le risque de change transactionnel correspondra au risque de voir la devise étrangère perdre en valeur face à l’euro. Et pour cause, dans une telle situation, la valeur de la facture en devises étrangères restera la même, mais sa valeur en euros diminuera sous l’effet du taux de change.

À l’inverse, lorsque l’entreprise devra payer la facture en question, le risque de change transactionnel correspondra alors au risque de voir la devise étrangère s’apprécier face à la monnaie unique. Et pour cause, dans une telle situation, la valeur de la facture en devises étrangères restera là encore la même, mais sa valeur en euros augmentera sous l’effet du taux de change.

Bon à savoir : Le risque de change transactionnel est le plus simple à couvrir pour les entreprises puisqu’il suffit pour cela de verrouiller le taux de change entre la date d’émission de la facture et la date de son règlement.

Le risque de change bilanciel

Le risque de change bilanciel désigne la probabilité qu’une variation d’un taux de change entraîne une variation adverse d’un des éléments du bilan libellés en devises étrangères.

En cas de dépréciation de la devise étrangère, le risque de change bilanciel se traduira par une perte de valeur des actifs concernés (par exemple, la dévalorisation d’un placement réalisé en devises étrangères).

À l’inverse, en cas d’appréciation de la devise étrangère, le risque de change bilanciel se traduira par une augmentation de la valeur des engagements concernés au passif de l’entreprise (par exemple, la valorisation d’un emprunt réalisé en devises étrangères).

Bon à savoir : La plupart du temps, les actifs et passifs libellés en devises étrangères au bilan peuvent se compenser l’un l’autre, il s’agit donc de raisonner ici sur l’exposition nette de l’entreprise, et non sur la somme de ses expositions.

Pourquoi gérer le risque de change de son entreprise ?

Protéger son entreprise

La première bonne raison de se couvrir contre le risque de change consiste à protéger les marges et la rentabilité de son entreprise.

Du début du cycle de production à la vente (risque économique), puis de la facturation à la réception du paiement (risque transactionnel), l’entreprise court le risque de voir ses charges augmenter ou ses produits diminuer sous l’effet des taux de change.

Grâce à la mise en place d’une politique de change adaptée, et à l’ouverture éventuelle d’opérations de couverture (opérations financières permettant de verrouiller les taux de change), l’entreprise est en capacité de neutraliser l’essentiel des risques : de la simple réduction de ses marges aux conséquences économiques plus graves (incident de liquidité, suppression de postes, faillite…).

Gagner en visibilité (et donc en performance !)

La deuxième bonne raison de se couvrir contre le risque de change consiste à gagner en visibilité pour permettre à son entreprise d’accélérer.

Grâce à une gestion efficace du risque de change, une entreprise dispose d’une meilleure visibilité sur ses marges et flux de trésorerie. Elle est donc en mesure de proposer une offre tarifaire plus agressive et de lancer ses nouveaux projets d’investissement plus rapidement (ouverture d’une nouvelle filiale à l’étranger, constitution d’une équipe internationale, contrats de services…).

Soigner sa communication financière

Enfin, la troisième bonne raison de se couvrir contre le risque de change consiste à communiquer efficacement auprès de son management, de ses actionnaires et/ou de ses créanciers.

Les fluctuations des taux de change peuvent entraîner des gains et pertes de change comptables particulièrement impressionnants et une telle volatilité peut vite inquiéter les différentes parties prenantes d’une entreprise, à commencer par celles impliquées dans son financement !

En vue d’éviter une forte volatilité au niveau de leur bilan et de leurs principaux ratios financiers (ratios de solvabilité notamment), les grandes entreprises choisissent donc parfois de se couvrir pour soigner leurs reportings financiers, ou a minima, de fournir les explications pédagogiques nécessaires pour permettre à leurs actionnaires et créanciers de mieux comprendre lesdites variations.

#2 Auditer l’exposition au risque de change de son entreprise

Connaître l’exposition au risque de change de son entreprise est essentiel en vue d’adopter une politique et une stratégie de gestion du risque de change adaptée.

Voici quelques exemples de questions auxquelles il convient de répondre :

- Quelle part de votre chiffre d’affaires est facturée en devises étrangères ?

- Quelle proportion de vos charges est payée en devises étrangères ?

- Disposez-vous de placements ou de dettes en devises étrangères ?

- Utilisez-vous des instruments de couverture ?

- Vos marges sont-elles sensibles aux fluctuations des taux de change ?

Parce que chaque entreprise est unique, il s’avère primordial de réaliser un diagnostic précis de votre exposition au risque. Lors de cette étape, vous serez notamment amené à préparer un budget prévisionnel précis à partir duquel il vous sera alors possible de simuler plusieurs scénarios et d’explorer différentes hypothèses.

>> Réaliser un auto-diagnostic pour évaluer votre exposition au risque de change

#3 Définir la politique de change de son entreprise

Une fois en connaissance de l’exposition au risque de change de votre entreprise, il vous est désormais possible de définir votre politique de change avec précision.

- Quel niveau de risque êtes-vous prêt à accepter ?

- Quelles ressources êtes-vous prêt à allouer à la gestion du risque de change ?

- Quels seront vos objectifs de gestion du risque ?

Toutes ces questions sont essentielles pour offrir à votre gestion du risque de change un cadre précis et une direction claire. Celles-ci vous permettront notamment de déterminer les ressources humaines, financières et technologiques nécessaires pour atteindre vos objectifs, mais également le type de couverture à privilégier.

Certaines entreprises verront leurs expositions au risque se compenser d’elles-même (couverture naturelle) et n’auront qu’à surveiller l’évolution de cette situation au fil des exercices pour détecter toute apparition d’un éventuel déséquilibre. D’autres en revanche auront une exposition au risque nette qu’il s’agira de couvrir, soit au niveau d’un exercice (couverture macro), soit au cas par cas (micro-couverture).

Dans le cadre d’une macro-couverture, l’entreprise devra alors définir un cours budget pour son exercice (le taux de change auquel elle anticipe de convertir ses devises), ainsi qu’un cours seuil (le taux de change limite acceptable à défendre grâce à sa couverture).

Bon à savoir : Il est également possible de choisir entre une couverture statique (dont le montant sera fixe) et une couverture dynamique (dont le montant sera variable).

#4 Ajuster le modèle d’affaire de votre entreprise

Avant de foncer tête baissée dans la mise en place d’opérations de couverture, un travail préliminaire peut être mené au niveau opérationnel afin de réduire l’exposition au risque de change de votre entreprise et d’améliorer sa couverture naturelle.

Voici quelques exemples d’actions concrètes :

- Réduire la durée de votre cycle de production

- Réduire les délais de paiement de vos factures

- Éduquer vos équipes commerciales sur le risque de change

- Relocaliser une partie de votre chaîne de production

Parce que la mise en place d’une couverture de change a un coût, ces actions susceptibles de réduire vos besoins de couverture sont donc à considérer avec attention pour réduire votre exposition au risque et réaliser de précieuses économies.

#5 Réussir vos opérations de couverture du risque de change

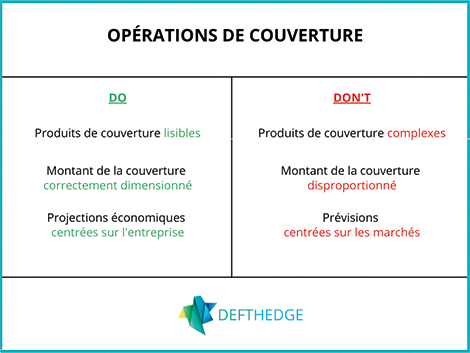

Ne pas tomber dans la spéculation

Contrairement aux opérations spéculatives dont l’objectif consiste à parier d’une manière ou d’une autre sur l’évolution des taux de change, les opérations de couverture du risque de change n’ont pas vocation à augmenter l’exposition au risque de votre entreprise, mais bel et bien à la neutraliser. Pour ce faire, il convient donc de renoncer à prédire l’avenir sur le marché des changes.

Mais ce n’est pas tout ! Outre son caractère non-spéculatif, une opération de couverture réussie est aussi et surtout une opération financière correctement dimensionnée. Et pour cause, dépasser ses besoins en couverture revient tous comptes faits à augmenter son exposition au risque au lieu de la réduire, avec des conséquences potentiellement dramatiques pour l’entreprise…

Comprendre les produits de couverture utilisés

Du simple contrat à terme aux produits financiers de couverture plus complexes à base de combinaisons d’options, de très nombreux produits sont à votre disposition pour couvrir le risque de change de votre entreprise.

Cependant, pour la plupart des entreprises, les produits financiers de couverture les plus simples s’avèreront les mieux adaptés, car plus faciles à comprendre et bien moins coûteux.

#6 Se doter des bons outils de gestion du risque de change

Si le trésorier d’entreprise nous est souvent présenté comme le MacGyver des temps modernes, capable de gérer des situations extrêmement complexes avec trois bouts de ficelle et un tableur Excel, les temps changent peu à peu et son équipement évolue pour davantage de confort et de performance.

Au-delà du très classique tableur Excel, les entreprises se dotent aujourd’hui de logiciels de prévision financière et d’aide à la décision afin de moderniser et de simplifier leur gestion du risque de change. De l’identification des expositions au risque au suivi des couvertures de change, ces solutions permettent en effet de gagner un temps précieux, de supprimer les erreurs humaines et de piloter sa politique de change avec davantage de sérénité.

Vidéo solution : https://www.youtube.com/watch?v=kI7t0TRglUE